Kayac 2019年12月期業績予想修正について - 方針転換によりリスクを減らし、堅実の成長を期待できるー買い、予想は800円

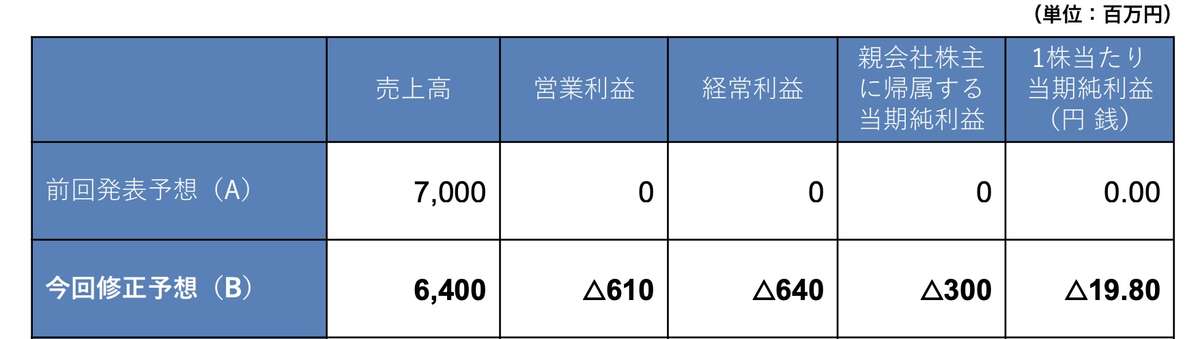

Kayacは去年年末に2019年通期の業績下方修正を発表した pdfはこちら

経営不振に陥る

利益は6億の損失を予想するが、この中には特別利益の3億近くzozoの株を売ってからのもので、

つまり実際の業績は10億円の損失

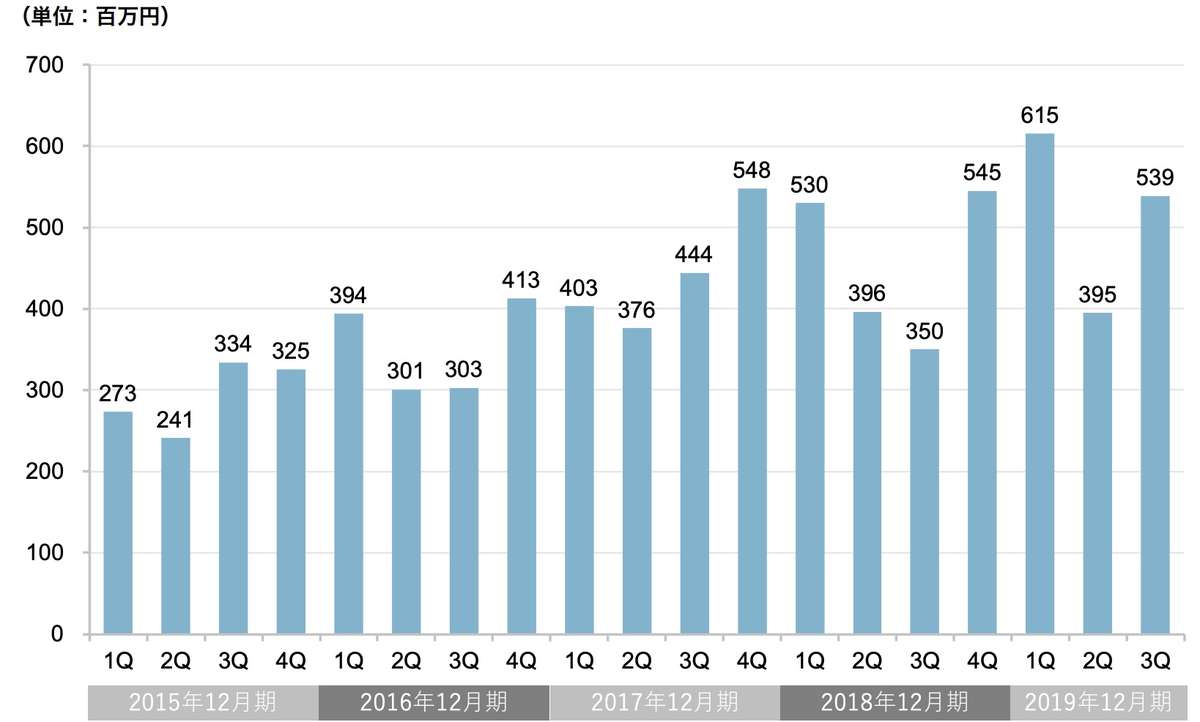

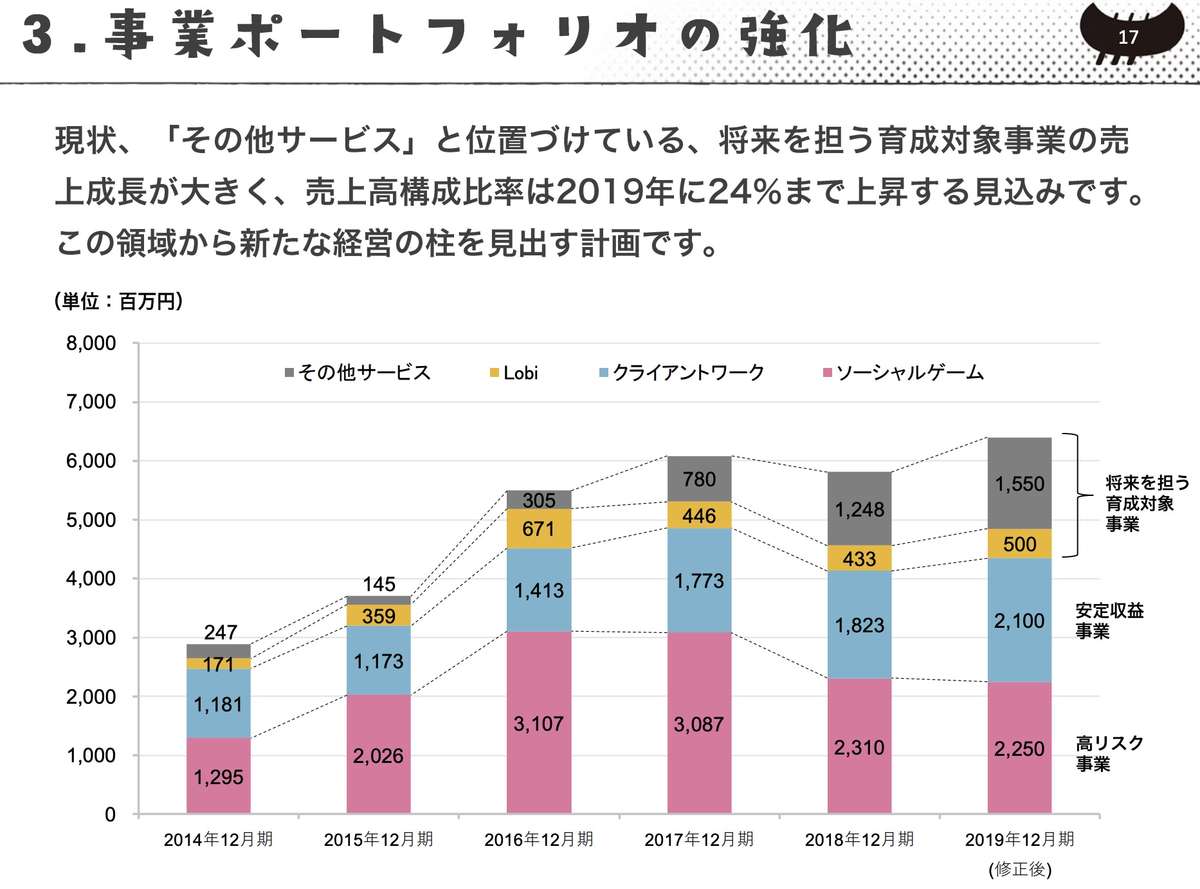

クライアントワークは年間10~20%上がる

安定するが、クライアントワークは日本経済に影響されるので、爆上げとかはない

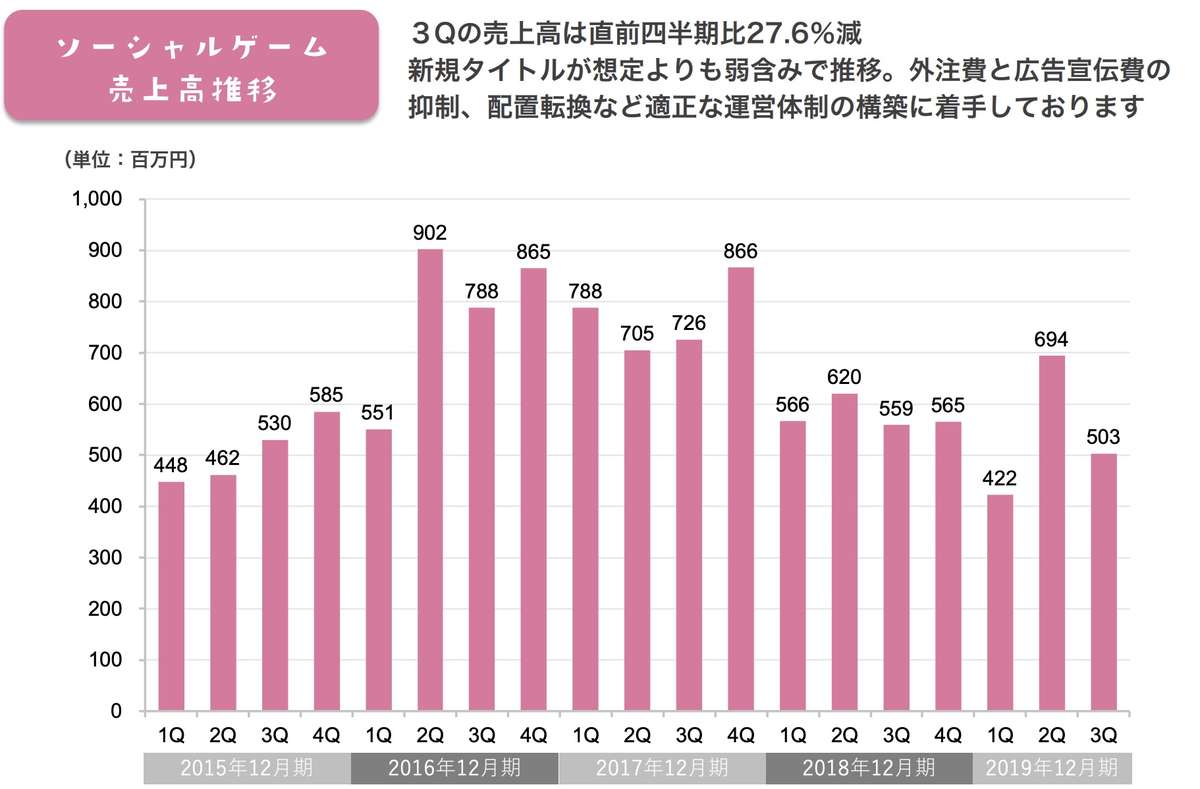

ゲームはもう冒険を諦める 受託にし、クライアントワーク化する

仕方ない、スマホゲームの競争は激しくなる中、IP持たないカヤックみたいな小さい会社は到底無理

割とリスクの高い分野だが、諦めるのはいいこと 今カヤックの売り上げでもゲームは三分の一ぐらいしかない

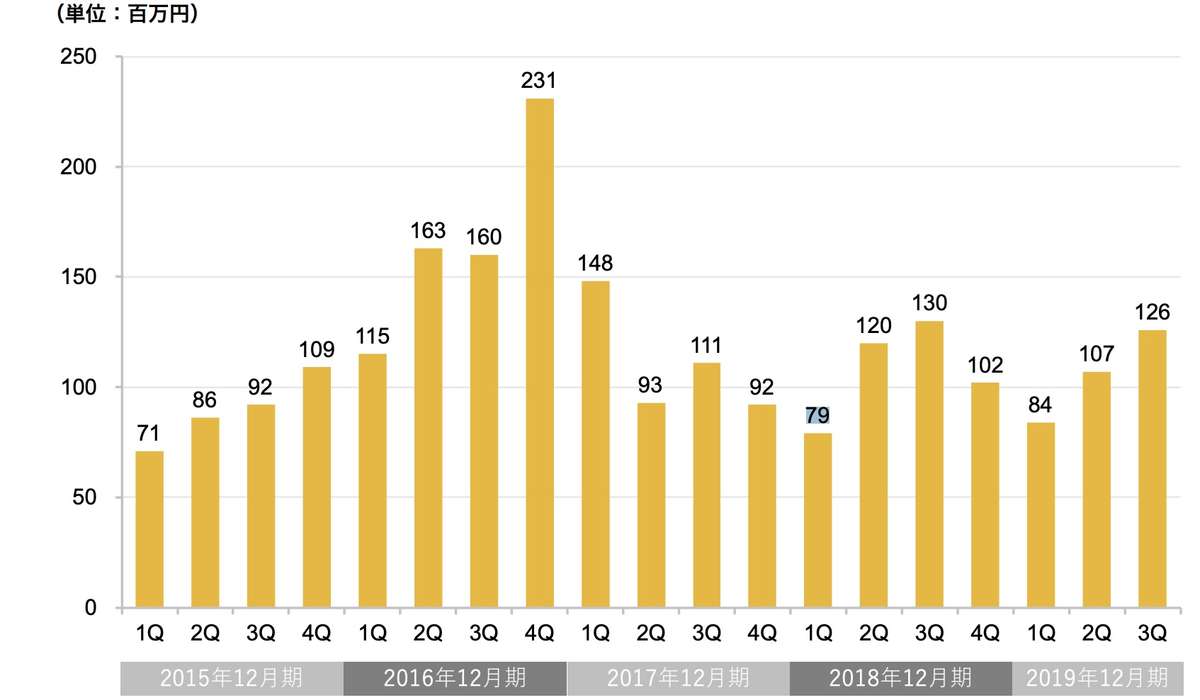

Lobi 普通にいい感じ

いきなりすごく貢献してきることもないけど これからも10~20%の成長率を期待する

その他の事業にかける

ゲームへの依存を減らし、大手が手が手を出さない分野に小企業としての投資がいいかも

ゲームコミュニティについては、将来性あり

ゲームかけないが、ゲームコミュニティに力を入れるのは間違いない 世界と比べると日本のeSportsはこれからのもので well played を持ちながら、試合などを運営し、まだチャンスあるかも

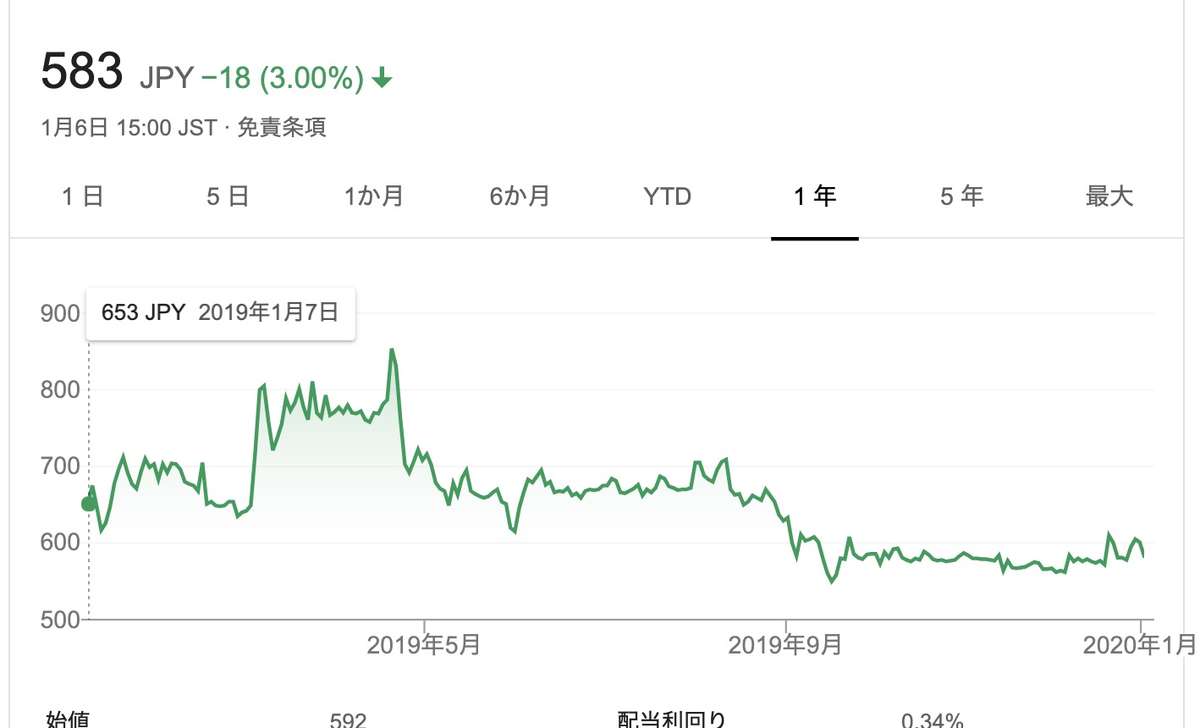

チャート

上場以来一番低いところである よくないニュースは全部公開されたので、さらに落ちる余地は小さい

結論

ハイリスクのゲームへの力を分けて、他のローリスクの分野に入れる。複数子会社の連携をもっとうまくさせ、全体的に収益基盤を強化して、毎年は10~20%の成長は難しいものではない

2020年間のカヤックの株価を30%上がりにし、800円にする

以上では各投稿者の観点であり、zanp.lifeに責任負い兼ねます。

お金術 2020-1-7